|

你比较过美国和中国退休机制的差异吗? 拼搏半生,各种坚持忍耐,总想着老了可以过些安逸舒服的生活,可是很少前瞻一下安逸的生活是否在前方。

先来看看中国的社保,包括五险一金。【五险】(养老保险、医疗保险、失业保险、工伤保险、生育保险)和【一金】(住房公积金)。 【五险】中的养老保险,医疗保险和失业保险,这三种保险和住房公积金是由企业和个人共同缴纳,而工伤保险和生育保险则是由企业承担的。

再看看美国的养老制度,以前是有pension的,可是企业受不了,入不敷出,于是大多数的pension转为了401k。可是401k并不是pension,会面临哪些问题?

1. 社保金额很低,仅通过社保并不能养老,且社保会和其他收入一起合并看需要缴税。

2. 401k不再旱涝保收,需要自负盈亏,市场大跌也需要取钱。

3. 不会guarantee增长,如果害怕风险则不敢投资,退休后只敢转为CD和政府债券,那么长期来看并不能抗通胀。也就是可花的钱越来越少。

4. 401k是延税账户,即使账户没有盈余,甚至在亏损,每年的收入税也不会少的。

5. 401k并不是积累越多越好。如果积累太多而取得不足,在73岁则会被要求强制取钱(RMD),否则有50%的罚款。

所以美国退休面临的问题和挑战比中国多很多,不保底,不抗通胀还要缴税,然后才是国内养老遇到的问题长寿。如果还是持有中国养老的思维观念,那么受苦和焦虑的日子是在退休之后。 篇看懂中美养老金,支柱的差距 中国养老🆚美国养老,差距真的很大吗?一文盘点中美养老金差距在哪里,快来看看吧!👀

首先我们了解下,养老金3⃣支柱:

►第一支柱,由政fǔ主导建立的强制性公共养老金

►第二支柱,企业补充型的职业养老金

►第三支柱,由个人自愿向金融机构投资、储蓄的个人商业养老金

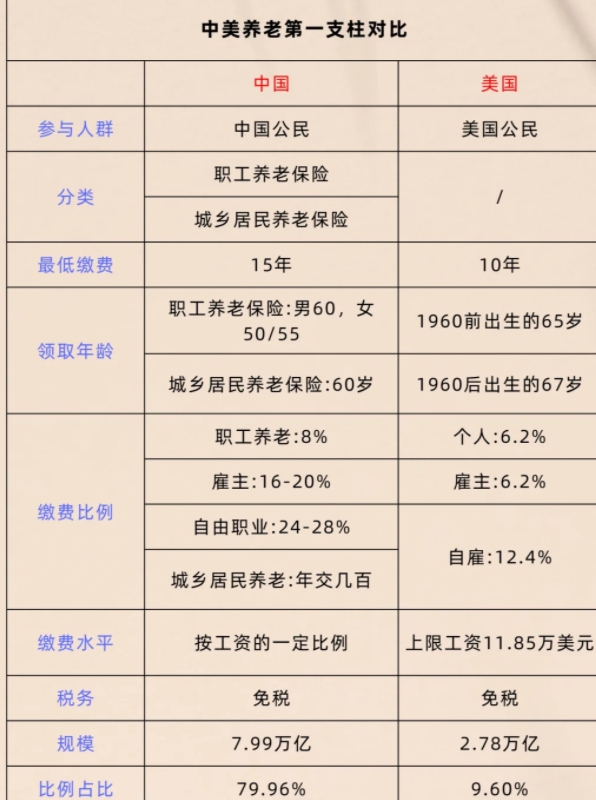

🇨🇳中美养老第一支柱对比🇺🇸

|

耶路撒冷:以色列军队周六报告称,自周五晚间以来,以色列已对黎巴嫩境内 140 多个真主党目标进行了空袭,其中包括导弹发射平台和用于储存武器的建筑物根据以色列军方的声明,此次袭击针对的是真主党的战略武器、武 ...

在中国的车险实践中,车险通常是跟车走。这意味着保险的生效依赖于车辆本身,而不是驾驶该车的人。以下是一些关键点:跟车保险:大多数车险,如交强险、第三者责任险、车损险和车上人员座位险,都是以车辆为依据进行 ...

美国

美国 加拿大

加拿大 新加坡

新加坡 日本

日本 迪拜

迪拜 澳洲

澳洲 泰国

泰国 越南

越南 新西兰

新西兰 马来

马来 意大利

意大利 英国

英国 德国

德国 法国

法国 西班牙

西班牙