只需一步,快速开始

xunana 2024-10-15 10:59

我国养老保险体系:第一支柱为基本养老保险(城镇职工与城乡居民),社保卡持卡人数达 13.8 亿覆盖 98% 人口;第二支柱是企业、职业年金;第三支柱是个人养老金(个人储蓄性与商业养老保险),中国人退休金(第一支柱为主)可达退休前 40 - 70%。

美国养老保险体系:第一支柱是基本养老保险,覆盖约 96% 劳动人口;第二支柱是雇主养老保险计划(如 401k);第三支柱是个人储蓄养老保险计划(如 IRA 等),靠第二、三支柱,退休金可达退休前 84%(第一支柱约 40%),个人养老金常见三大来源。

日本以全体国民为保障对象,1961 年初步建成社保体系,2000 年引入介护保险,形成三层保障体系,退休金可达退休前 50% 以上(第一支柱约 42%),约 10 - 13 万日元 / 年。

国民皆年金:三支柱体系,第一支柱国民年金和厚生年金覆盖广、强制实施,养老金基金规模居首;第二支柱企业养老金计划自愿参与,DB 为主 DC 上升;第三支柱个人养老金计划,iDeCo 和 NISA 账户享税免。

国民皆保险:设高龄老人医疗制度,自付 10%,由地域、职域、高龄保险构成,参保率 99.4%,2021 年医保给付占社保 34.2%。

国民皆介护:7 级介护标准,参保者自付 10%-30%,65 岁以上覆盖率 98.9%,提供居家、社区、机构服务。

分为介护福利、保健、疗养型医疗机构,介护保险法案实施后老人介护费自付 10%。

机构设施模式:开发商建造,提供多种服务,包括护理、疗养等多种类别。

住宅模式:有高龄者、年长者等住宅,入住者为 60 岁以上健康老人,主推小规模社区养老,提供日托或居家服务。

日式养老院:设施多样,注重专业细节,外包催生 “养老院经济” 产业链。

居家式养老:老人富有,倾向居家,2000 年实施护理保险制度提供居家服务。

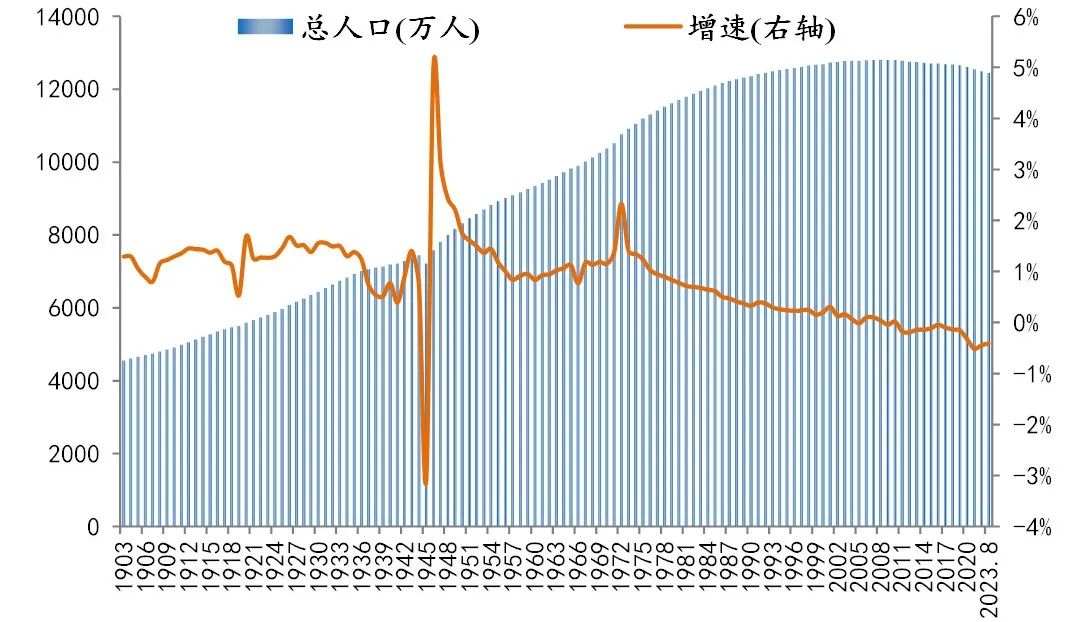

未来,老龄化将是我国的基本国情

养老产业迎来广阔发展空间

据《日经亚洲》6日报道,日本新增梅毒感染病例在过去3年连续创下历史新高,而2024年这一数字可能还会再破纪录。《日经亚洲》报道截图日媒援引日本国立传染病研究所数据称,该国梅毒感染病例从2021年开始连续快速上升 ...

随着欧洲市场的蓬勃发展,法国——这一欧洲经济版图上的关键角色,正日益成为众多中国企业拓展海外业务的焦点。然而,法国以其相对复杂的税务体系著称,对企业和个人设定了严格的税务合规标准。今天我们将深入分析一 ...

美国

美国 加拿大

加拿大 新加坡

新加坡 日本

日本 迪拜

迪拜 澳洲

澳洲 泰国

泰国 越南

越南 新西兰

新西兰 马来

马来 意大利

意大利 英国

英国 德国

德国 法国

法国 西班牙

西班牙