很多人奋斗了一辈子就想在美国无忧无虑地安度晚年,那么到底要存多少钱才能过上舒适的退休生活呢?100万美元够不够?

100万美元绝对不是一个小数目,但在美国的这15个州,100万仅仅刚过及格线!

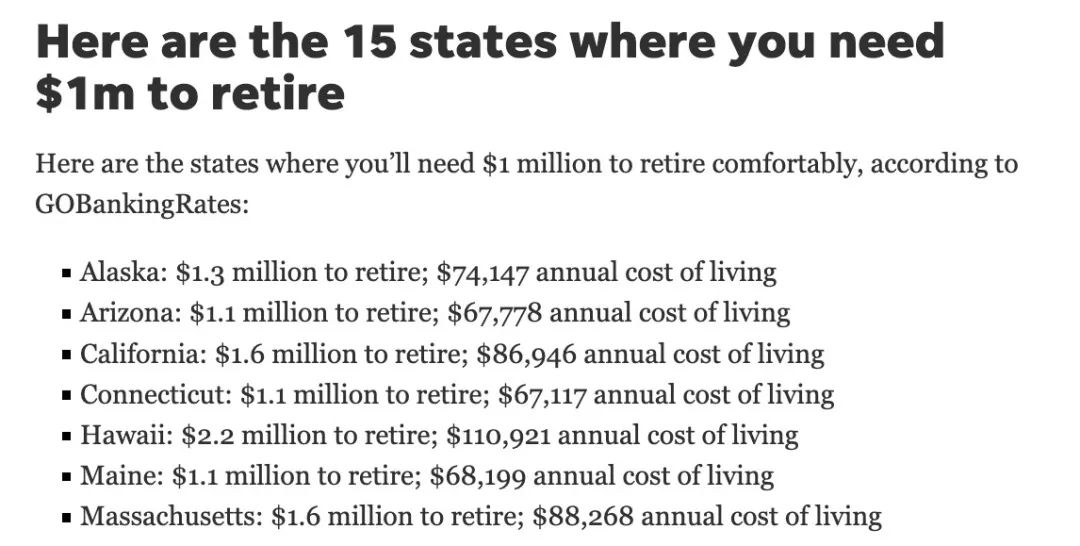

根据GoBankingRates最新统计,2025年养老最昂贵的15个州为:

* 阿拉斯加:130万美元

* 亚利桑那州:110万美元

* 加州:160万美元

* 康涅狄格州:110万美元

* 夏威夷:220万美元

* 缅因州:110万美元

* 马萨诸塞州:160万美元

* 新罕布什尔州:110万美元

* 新泽西州:120万美元

* 纽约:130万美元

* 俄勒冈州:110万美元

* 罗德岛:110万美元

* 犹他州:110万美元

* 佛蒙特州:120万美元

* 华盛顿州:110万美元

真不敢想象,10年、20年后,这个数字会变得多么可怕!

这两年美国的通胀大家都有目共睹,据劳工局统计,2024年消费指数上涨了2.7%,2025年1月的通胀预期更是飙升至3.3%。高通胀一直都是储蓄的最大障碍,62%的人认为通胀让他们存不了钱。

美国的处方药价格一直都是欧美国家中最贵的,但制药商们依然年年涨价。今年1月1日起,制药商将提高250多种药物在美国的价格,包括Covid药物Paxlovid、癌细胞疗法Abecma和Breyanzi、偏头痛药Nurtec等等。

为此,很多人不得不冒着罚款的风险提前从养老账户中取钱,来支付医疗账单。

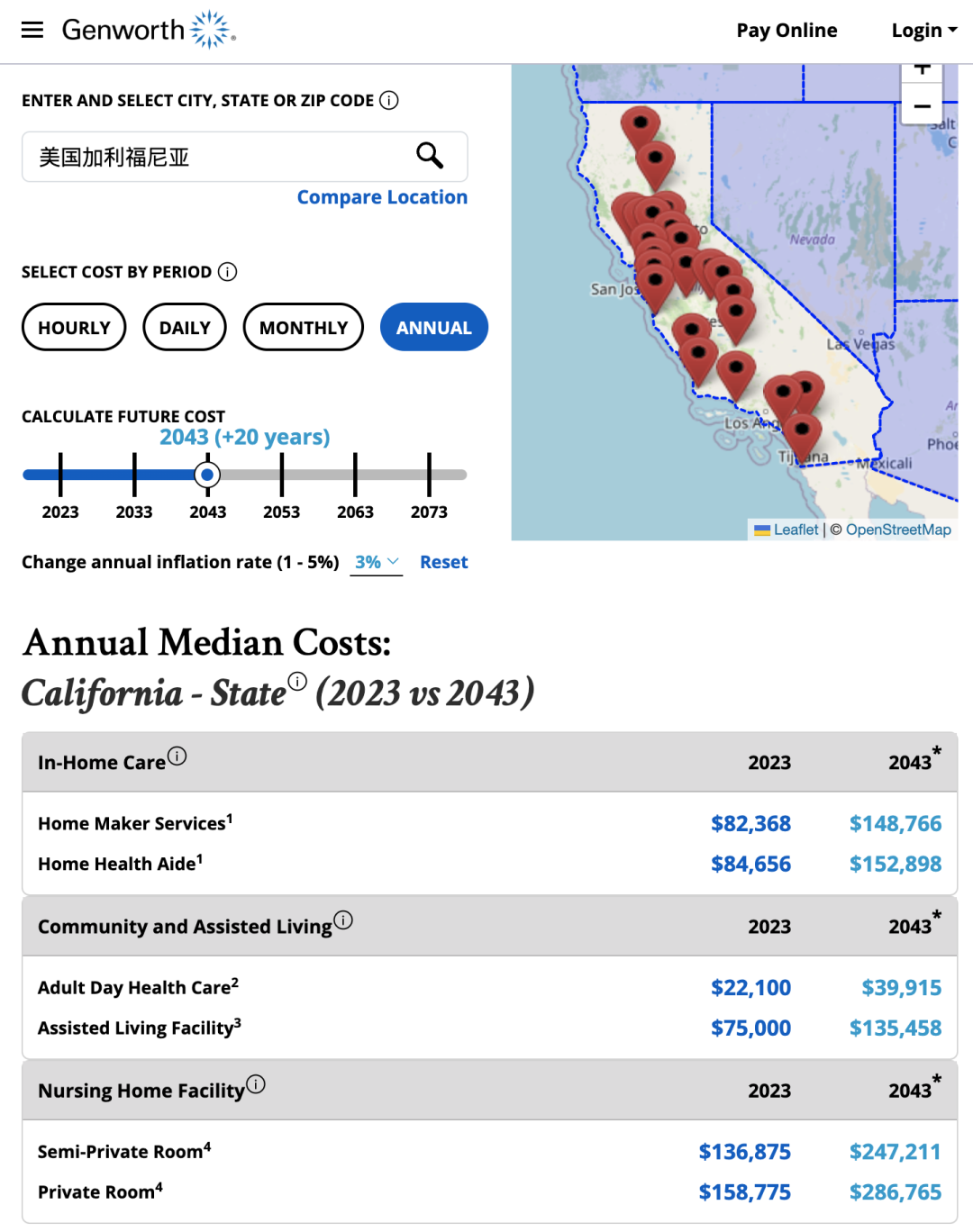

长期护理费用更是飞涨。以加州为例,2023年:

居家健康护理的费用约为$84,656/年;

疗养院(单人间)的费用约为$158,775/年。

假设每年的通胀约3%,那么20年后,2043年的价格真是令人心惊胆战:

居家健康护理的费用约为$152,898/年;

疗养院(单人间)的费用约为$286,765/年。

可见,想要在美国养老,不提早规划是不行的。那么,到底应该如何规划我们的退休生活才不至于“年老返贫、陷入窘境”呢?

其实想要在美国安度晚年并没有那么难,提前是一定要做好财务规划,三个钱袋一个都不能少!

有人会好奇,为什么有些美国老人看着这么潇洒?他们是怎样存下养老金的呢?

只要去打探一下就会发现,那些生活安逸的老人基本年轻的时候已经为自己的老年生活存好了“三个钱袋”。

如果你累积满40个工作积分,那么退休后就可以领取社安金。2025年的社安金退休福利约为$1,976/月,但如果报税比较少、提前领取社安金、或者工作时间较短,福利会大大缩水,所以光靠这点钱,根本无法满足日常开支。

如果你是新移民或者报税不满40个积分,那连领取社安金的资格都没有了。

如果你在美国上班,许多公司都会有401K养老金计划。另外,你也可以开设IRA(Individual Retirement Account) 或是Roth IRA账户,补充你的养老金。

Roth IRA的特点是用税后的钱来储蓄,所以账户里增值的钱不需要缴税,未来将钱取出时也不需要缴税。

但还是要注意以下问题(2025年税法):

✅ Roth IRA 每年只能存固定限额:50岁以下最多每年存$7,000;50岁及以上最多每年存$8,000。

✅ Roth IRA有收入上限,单身报税年收入在$150,000至$165,000,只能存入部分,超过 $165,000不可存入。夫妻报税年收入在$236,000至$246,000可存入部分,超过$246,000不可存入。

✅ 如果未满59½岁,第一笔存款已满5年,想要领取时,满足以下条件可以不用交10%的罚款:a)用于第一次购买住房,但一生的限额是$10,000;b) 医疗费;c)教育费;d)死亡(由受益人领取)。

这两年美国的寿险真的是卖爆了,估计大家都开始为晚年养老感到不安。其中最受欢迎的就是人寿保险附加长期护理险了。

有人说,人寿保险种类繁多,究竟是哪一种呢?美国中产及以上人群购买的通常是:“稳赚不赔”的指数型万能险附加长期护理险。

想要在美国安心养老一定要做好万全的准备

以防“老年返贫”

不过到底应该如何规划自己的退休计划?

如何保障自己的财产?如何积累养老金?

长期护理应该如何购买?寿险应该怎么挑选?

......

那就千万别错过

美国资深保险经纪人 Kevin(杨杰)

为大家带来免费讲座

有兴趣的小伙伴可以扫描下方二维码入群报名

为什么指数型万能险附加长期护理险如此受欢迎?今天城市君就来为大家扒一扒其中的奥秘。

咱们先来说一说指数型万能险的优势:

1. 保底设计、只赚不赔

在80年代研发的浮动型/投资型万能险会带来高额的回报,但它有一个致命的缺点,就是不保底。一旦发生危机,投资人极有可能血本无归。但90年代末所研发的指数型万能险则不同,它可以为投资人获取回报的同时提供保底设计,即使在市场环境不好的情况下,给与投资人最少0%的保障。

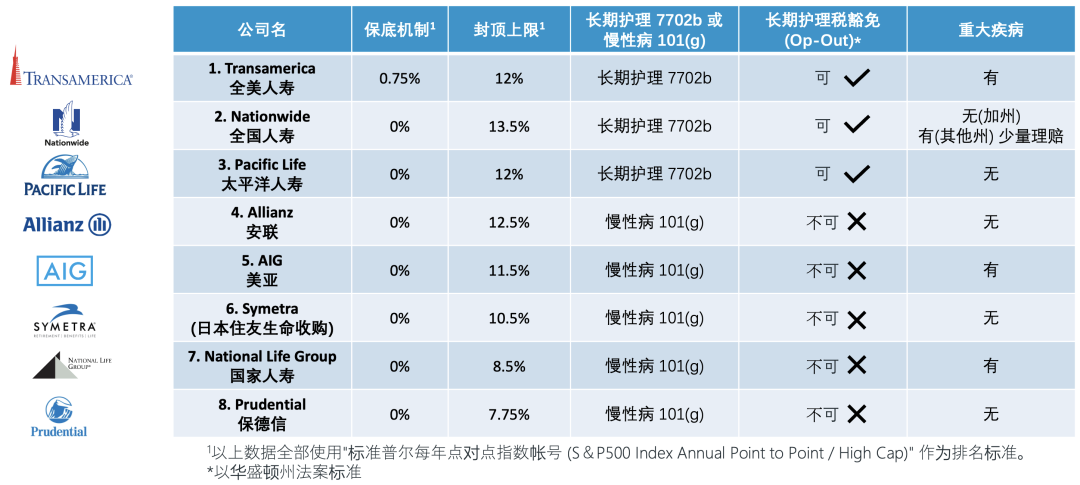

简单来说就是投保人每个月上交的保费,在扣除保险成本之后,自动转换成了“现金值”。保险公司用这一笔钱去做他们想要做的投资,但是跟客户的游戏规则是按照标准普尔的点对点浮动率Annual Point to Point给与回报。因为现金值不是用来买指数基金,所以就算指数下跌也和客户没有关系。但指数型万能险(IUL)也有一个限制,那就是每年的回报是封顶的,根据保险公司的不同,封顶限制也有所不同,有些公司在10%到12%左右,也有一些公司在8%到9%之间。

以下是比较常使用的8家指数型万能险公司比较:全美人寿、全国人寿、太平洋人寿、安联、美亚、Symetra(日本住友生命收购)、国家人寿、保德信,全部使用标准普尔每年点对点指数账号:

2. 资本利得免税

保单持有人不会因为保单现金价值的增加而支付资本利得税,也就是说,投保人完全可以把IUL当做一个带有终身保障的退休计划账户。

3. 现金价值用途广泛

随着保费的增加,保单的现金价值也会随之增加。除了用于上述的投资之外,投资人还可以根据保单的现金价值,用非常低的利息向保险公司贷款(像是生意需要流动资金、孩子大学学费等),渡过了危险期再把钱还上,不会对保单产生任何影响。

4. 保单缴费和保单领取都非常灵活

指数型万能险(IUL)在缴纳保费的时候非常灵活,只要保单仍然生效,可以随时调整缴纳保费的金额和时间。另外,指数型万能险从保单中支取也非常灵活,没有额外的限制,不像401K或者IRA这样的退休账户一定要等到59岁半岁后才能支出,如果提前支取将会受到罚款。

再来谈一谈附加的长期护理险的优势:

1. 允许向提供护理的家庭成员付款

很多人都会选择让自己的亲人来照顾自己,保险公司的长期护理险通常是直接现金支付,所以完全可以把这笔钱给到照顾你的家人或用于其他费用。

2. 可支付成人日托、养老院费用

对于需要全天候照顾的老人来说,成人日托服务、养老院是个不错的选择。但这项服务非常昂贵,好在一些高端的长期护理保险可以覆盖这笔开支,大大减轻了子女的经济负担。

3. 可以支付无障碍改造费用

随着年龄的增长,老人可能会面临行动不便的问题。长期护理保险可以报销对居住的房屋进行无障碍相关装修的费用,比如,安装通往前门的斜坡,在浴室安装把手或安装楼梯电梯等。

4. 提供计膳食计划服务

当子女不在身边、父母又不能自己做饭的时候,长期护理保险提供的膳食计划服务则可解决此问题并报销相关费用,让老人按时进餐,也为子女提供了方便。

5. 可跨州甚至跨国使用

绝大部分保险公司的长期护理险都可以跨州赔付,甚至一些保险公司的人寿保险附加长期护理险可以国际理赔。如果你年老时不想待在美国,想要回国进行长期护理,只要合同上白纸黑字写清楚了,那么保险公司就会照常赔付。

6. 保护父母为子女积累的财富

拥有长期护理保险,意味着即使面对高昂的开支,也可以有效地保护家庭资产不受影响。另外,人寿保险混合型长期护理险还带有储蓄功能,如果你没有用到护理金,可以全部免税传承给子女。而不是像政府的税金那样打水漂。

美国

美国 加拿大

加拿大 新加坡

新加坡 日本

日本 迪拜

迪拜 澳洲

澳洲 泰国

泰国 越南

越南 新西兰

新西兰 马来

马来 意大利

意大利 英国

英国 德国

德国 法国

法国 西班牙

西班牙